2011审计师考试《审计理论与实务》第一章(一)

一.审计的产生与发展

受托经济责任关系的产生时审计产生的前提条件。但确立了受托经济责任,并不一定产生审计活动。只有当这种经济监督活动由授权委托者委派独立的机构和人员代行时,才会产生审计活动。

(1)受托经济责任----审计产生的客观基础。

(2)资源财产的所有权和经营管理权的分离以及管理者内部分权制,是受托经济责任关系形成的基本根据,也是审计赖以存在和发展的社会条件。

(3)资源财产的所有者对经营管理者无法直接监督,是审计产生、发展的直接动因。

(一) 国家审计的产生和发展

1. 中国国家审计的产生发展

西周时,就在中央政权设置的官职中设立“宰夫”一职,负责审查“财用之出入”,并拥有“考其出入,而定刑赏”的职权,这是我国国家审计的萌芽。

秦、汉两代都曾采用“上计制度”,以审查监督财物收支有无错弊,并借以评价有关官吏之政绩。但秦汉官制中,尚无专司审计职责的官员,也无专职审计机构。

隋唐时期,在刑部之下设“比部”,建立了比较独立的审计机构。特别是唐代,由于经济发达,政治稳定,审计地位得到提高,对中央和地方的财物收支实行定期的审计监督,国家审计有了明显发展。隋唐时期是我国封建王朝审计进入日臻完备的阶段。

宋代设立审计司和审计院,是我国审计机构以“审计”一词定名之始。

1982年12月5日,五届人大五次会议通过了修改的《中华人民共和国宪法》,规定了我国建立审计机关,实行审计监督制度。1983年9月15日,国务院正式建立审计署,地方各级政府的审计机关相继设立,随后颁布了一系列法规,卓有成效地开展了审计监督工作。

1994年8月31日八届人大九次会议上通过了(中华人民共和国审计法》,并于1995年1月1日实施。《审计法)的颁布实施标志着我国国家审计正式跨人了法制化的轨道。1997年国务院发布并实施了《中华人民共和国审计法实施条例),2000年2月、8月和2001年8月审计署以第1号、第2号和第3号令发布施行了《中华人民共和国国家审计基本准则)以及若干通用审计准则,进一步完善了我国审计法律规范体系。2006年2月28日十届人大二十次会议通过了《关于修改(中华人民共和国审计法的决定》,自2006年6月1日起施行。这一切都表明,我国国家审计正在朝着法制化、制度化和规范化的方向阔步前进。

(二)内部审计的产生和发展

内部审计在受托经济责任关系下,基于经济监督的需要而产生和发展的,它是经营管理实行分权制的产物。

20世纪40年代,内部审计进入现代发展时期。

主要标志:

一是审计的方法,从过去的详细审计改变为以评价内部控制系统为基础的抽样检查;

二是审计的领域,从财务审计扩大到效益审计。

1941年,美国成立了“国际内部审计师 该 内容由中 审 网校 所 属 www .auditcn. com协会”(IIA),标志着内部审计时有了自己的职业组织。

我国现在的内部审计是伴随政府审计的恢复和重建而产生与发展的。在国家与国家审计署早期阶段颁布的法律法规中,一般都有关于内部审计的规定和说明。目前我国很多大型企业集团都设置了内部审计机构,制定了有关内部审计的规定、制度,对我国内部审计的发展产生了巨大影响。

2003年3月4日审计署发布了《审计署关于内部审计工作的规定》。按照规定,国家机关、金融机构、企业事业组织、社会团体以及其他单位,应当按照国家有关规定建立健全内部审计制度。实践证明,中国的内部审计,不仅要实施财务审计,而且要开展管理审计。内部审计已成为我国审计体系的一个重要组成部分。 (三)社会审计的产生与发展

西方国家的社会审计,公司的所有权与经营管理权明显分离,使对受托经营管理者进行监督成为英国社会的一种普遍需求,于是现代社会审计制度应运而生,并得到了持续发展,1753年,创立了世界上第一个会计师职业团体,即“爱丁堡会计师协会”,此时英国在世界社会审计发展史上居于中心地位。

英国式审计----从检查会计账目的错弊出发,对大量的会计记录进行逐笔审核,即采用详细审计的方法,人们称之为英国式审计。

美国式审计-,1776年在纽约公布了《公共会计师法》,1777年正式组建了美国公共会计师协会,1916年改组为美国会计师协会,1957年改组为美国注册公共会计师协会,并发展成为世界上最大的社会审计职业团体。资产负债表审计演进到会计报表审计。

我国注册会计师审计起步较晚。1918年9月,北洋政府颁布了我国第一部注册会计师法规——《会计师暂行章程》。1980年,财政部发布《关于成立会计顾问处的暂行规定》,标志着我国注册会计师行业开始复苏。1986年,国务院颁布《中华人民共和国注册会计师条例》,同年还开始建立审计师 该 内容由中 审 网校 所 属 www .auditcn. com事务所。1988年我国成立了注册会计师协会,1993年,八届人大常委会审议通过了《中华人民共和国注册会计师法》。1991年起我国正式实行注册会计师全国统一考试制度。

二、 审计的涵义

(一)审计的定义

审计是独立的经济监督、评价和鉴证活动。

审计是由专职机构和人员接受委托或授权,以被审计单位的经济活动为对象,对被审计单位一定时期的全部或部分经济活动的有关资料,按照一定的标准进行审核检查,收集和整理证据,以判明有关资料的合法性、公允性、一贯性的经济活动的合规性、效益性,并出具审计报告的监督、评价和鉴证活动。

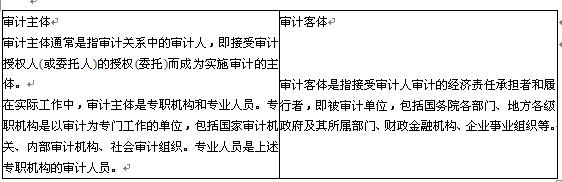

(二)审计主体和审计客体

(三) 审计对象

审计的对象就是审计所审查的客体,是对被审计内容的概括。审计对象具体包括两方面内容:

1. 被审计单位财务收支及其有关的经营管理活动。

2.被审计单位的各种作为提供财务收支及其有关经营管理活动信息载体的会计资料和其他资料。

三、审计独立性

独立性是审计的最主要特性。所谓审计独立性是指审计机构和审计人员在履行审计职责过程中,形式上和实质上都独立于委托单位和其他机构,与被审计单位没有任何利害关系,自始至终不受其他行政机关、社会团体和个人的干涉。只有这样,才能实现审计目的,提出的审计意见才能保证客观公正。审计独立性具体包括三个方面:

1.机构独立(组织独立):即审计机构不能受制于其他部门和单位,尤其是不能成为国家财政部门和各机构财务部门的下属机构。同时,还应当独立于被审计单位之外,与被审计单位没有任何组织上的行政隶属关系。

2.经济独立:即审计机构一定要有自己的经济收入和经费来源,不受被审计单位及与其相关的其他单位的制约。审计人员不参加被审计单位的经济活动。

3.人员(工作)独立:即审计人员与被审计单位的主要负责人在伦理上没有亲密关系。同时,审计人员还要保持精神上的独立,自觉抵制各种干扰,对被审计事项做出客观公正的结论。